使用tushare计算北上资金持仓成本

tushare是一个金融数据网站,通过调用tushare接口,能够很方便地获取到各种金融数据,这里我们尝试通过tushare的接口函数,计算标的北上资金持仓成本。

在使用tushare接口之前我们需要获取接口权限,即设置token。

token='*********************************'

pro=ts.pro_api(token)

然后我们使用hk_hold接口获取北上资金的持仓数量,以平安银行为例。

df1 = pro.hk_hold(ts_code = '000001.sz')

再通过调用daily函数获取平安银行的行情信息:

再通过调用daily函数获取平安银行的行情信息:

df2 = pro.daily(ts_code= '000001.sz')

由于行情价格会受到除权除息的影响,因此我们需要获取除权因子来避免计算价格成本的失真。这里通过调用adj_factor来获取除权因子。

由于行情价格会受到除权除息的影响,因此我们需要获取除权因子来避免计算价格成本的失真。这里通过调用adj_factor来获取除权因子。

df3 = pro.adj_factor(ts_code= '000001.sz')

选择需要的数据列,将以上3个dataframe通过连接操作成一个整表,并按时间先后顺序排列。

选择需要的数据列,将以上3个dataframe通过连接操作成一个整表,并按时间先后顺序排列。

df1 = df1[['trade_date','ts_code','vol']]

df2 = df2[['trade_date','open','high','low','close']]

df3 = df3[['trade_date','adj_factor']]

df = pd.merge(df1,df2,on='trade_date',how='left')

df = pd.merge(df,df3,on = 'trade_date',how='left')

df = df[::-1]

df.reset_index(drop=True,inplace=True)

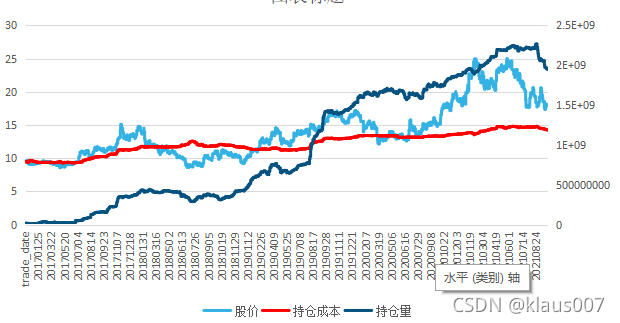

北上资金每日持仓均有变化,我们近似认为每日再最高价和最低价的中间价格成交。然后通过计算每日的成交价格和持仓数量变化就可以知道当日成本。通过连续计算每日的成本就可以确定从第一次买入开始到设定时间的总成本。

df['handle_price'] = (df['high']+df['low'])/2

df.fillna(method='pad',inplace=True)

hold_price = []

days = df.shape[0]

for i in range(0,days):

if i == 0:

hold_price.append(df.loc[i,'handle_price'])

else:

hold_price.append((df.loc[i,'handle_price']*df.loc[i,'vol']-df.loc[i,'adj_factor']*df.loc[i,'handle_price']*df.loc[i-1,'vol']/df.loc[i-1,'adj_factor']+hold_price[-1]*df.loc[i-1,'vol'])/df.loc[i,'vol'])

df['hold_price'] = hold_price

print(df)

我们可以将数据保存到excel,并画图

我们可以将数据保存到excel,并画图